Чем отличается 44-ФЗ от 223-ФЗ?

Банковские гарантии для государственных тендеров могут выдаваться согласно двум федеральным законам – 223-ФЗ и 44-ФЗ. Размещая заказы на торгах, именно бенефициары диктуют требования, по какому именно закону должен проводиться тот или иной конкурс.

5 шагов для получения банковской гарантии

свои предложения

(при необходимости)

банка

гарантию с внесением

в государственный реестр

Однако получение банковских гарантий по этим двум законам имеет существенные отличия. Так, ФЗ-223 считается более мягким и лояльным к участникам государственных закупок, он определяет общие правила игры. ФЗ-44 устанавливает более жёсткие требования. Среди основных можно выделить три главных пункта:

- Согласно ФЗ-44, все банковские гарантии должны быть представлены в специальном списке. Они должны быть пронумерованы, содержать информацию о заказчике, исполнителе и банке, а также основные сведения о контракте. В данный реестр гарантию вносит банк в течение 24 часов после выдачи документа. При этом банковское учреждение проверит Федеральное казначейство. Если с документом что-то не так, его отправляют на доработку или не вносят в список. Реестр очень упрощает работу заказчика. Ему достаточно зайти на сайт, найти гарантию и убедиться в ее легальности. Если документа нет в списке, то заказчик спокойно может отказаться подписывать контракт. Согласно же ФЗ-223, гарантии совсем не обязательно вносить в данный реестр.

- По ФЗ-44 страховое финансовое обязательство может выдать далеко не любое финансовое учреждение, а только тот банк, который имеется в списке Министерства финансов. Попасть в этот престижный перечень достаточно непросто. У банка должен быть капитал не менее миллиарда рублей, пятилетний опыт работы, а также отсутствовать претензии со стороны Банка России. В настоящий момент в таком списке находится более 340 банков, которые имеют право (но совсем не обязательно, что они это делают) выдавать банковские гарантии. ФЗ-223 таких требований не предъявляет. Правда, здесь условия могут выдвигать уже сами заказчики. Нередко бенефициар ставит условия, что гарантия должна быть получена от банка, входящего в десятку лучших финансовых заведений страны.

- Ещё одно отличие касается обеспечения контракта. В соответствии с ФЗ-44 при суммах договоров свыше 50 миллионов бенефициар должен установить гарантийную планку от 10 до 30 %. В ФЗ-223 подобных ограничений нет.

Столь существенная разница в законах совсем не означает, что по ФЗ-223 сделать гарантию гораздо легче. Лучше всего обратиться за поддержкой в консалтинговую структуру, специалисты которой подберут для вас наиболее оптимальные условия получения финансового документа.

Советуем почитать

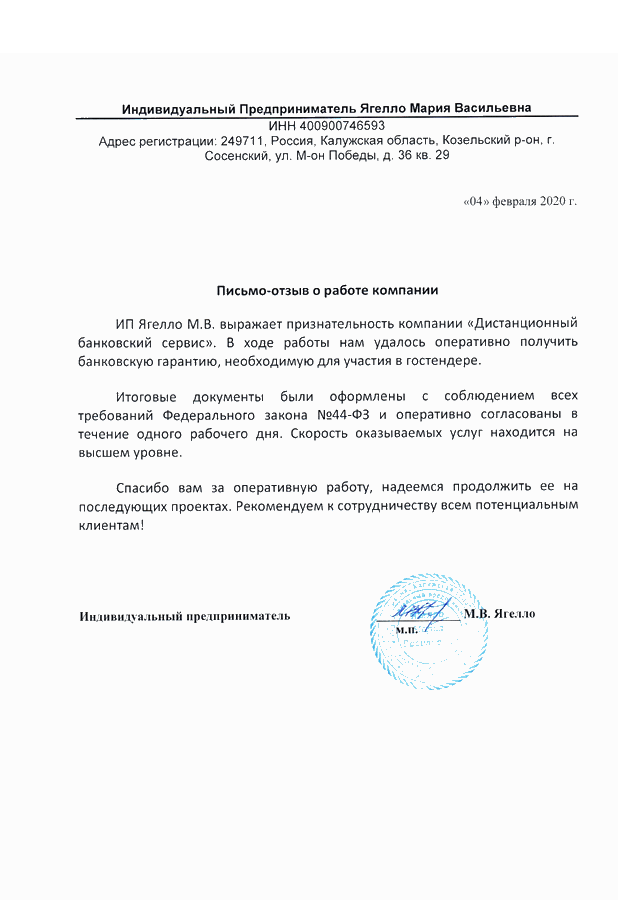

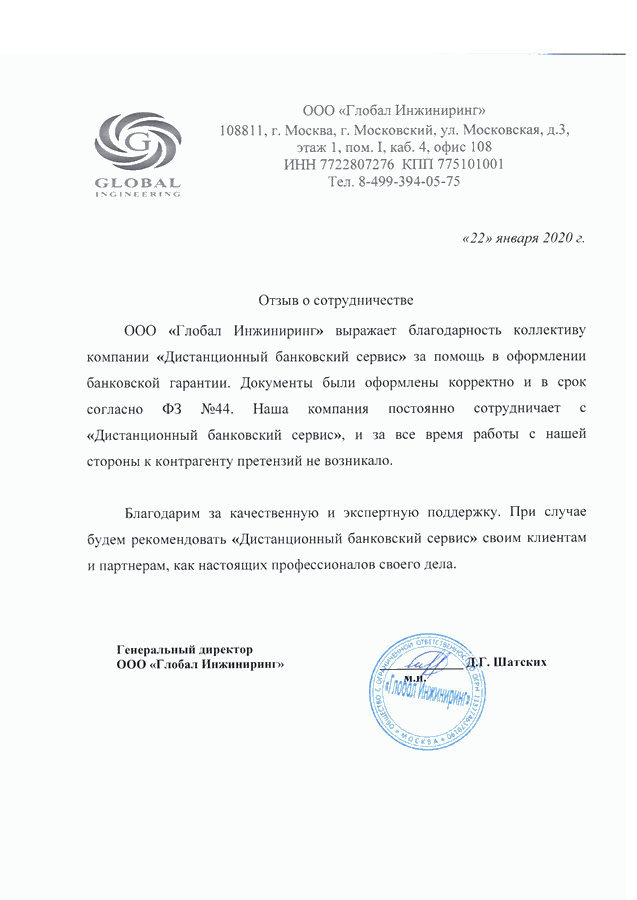

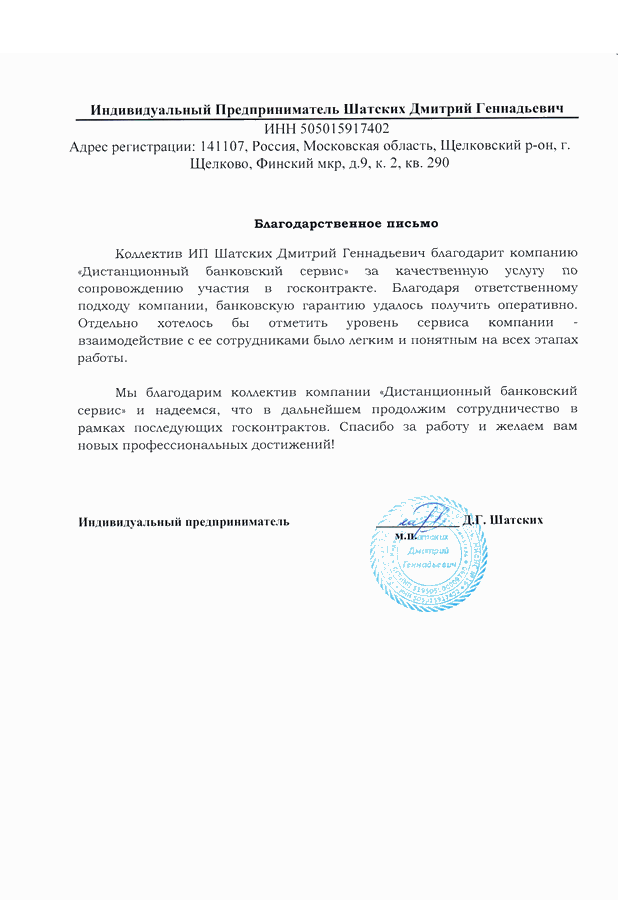

Отзывы клиентов