Чем отличается банковская гарантия от аккредитива

Сторонам договора перед заключением сделки всегда хочется получить гарантию того, что их права не будут нарушены при выполнении договора. Для таких случаев в ГК предусмотрены различные способы обеспечения обязательств. Самыми простыми из них, к примеру, являются аванс или залог.

Однако существуют и более сложные формы обеспечения обязательств, такие как банковская гарантия или расчет по аккредитиву.

5 шагов для получения банковской гарантии

свои предложения

(при необходимости)

банка

гарантию с внесением

в государственный реестр

Что такое банковская гарантия

Банковская гарантия – это соглашение между кредитором и заемщиком (принципалом), которое закрепляет обязанность кредитора выплатить заказчику (бенефициару) указанную в соглашении сумму, после того, как последний направит соответствующее требование. Благодаря банковской гарантии принципал подтверждает свои намерения по совершению сделки и одновременно с этим страхует риски бенефициара.

Что такое аккредитив

Аккредитив – это несколько иной способ обеспечения обязательства. Под ним понимается соглашение, при котором кредитор (банк, страховая организация) не рискует своим имуществом, как в случае с банковской гарантией, а выполняет лишь роль посредника. Целью аккредитива является защита интересов как покупателя, так и продавца.

Говоря простыми словами, аккредитив – это способ обеспечения обязательства, при котором одна сторона договора (например, покупатель) открывает в банке аккредитив (обычно его сумма равна сумме сделки между сторонами). Вторая сторона (продавец) получает аккредитив и сумму денежных средств, зарезервированную на нем только в том случае, если выполнит все условия договора со своей стороны.

Сходства и отличия между банковской гарантией и аккредитивом

Таким образом выделим сходства и отличия между двумя способами обеспечения обязательств:

Сходства:

- Оба способа используются с целью защиты интересов участников сделки.

- В обоих случаях осуществляется денежная выплата в качестве возмещения упущенной выгоды при неисполнении одной из сторон условий договора.

Различия:

- Гарантия используется с целью защиты интересов одной из сторон, как способ компенсации. Аккредитив в свою очередь выступает в роли способа расчета.

- При аккредитиве банк возмещает стоимость неисполненного обязательства из средств одной из сторон. В случае с банковской гарантией, банк выплачивает бенефициару компенсацию из своего имущества.

- Главное отличие аккредитива от банковской гарантии заключается в том, что аккредитив защищает интересы обеих сторон договора, тогда как банковская гарантия направлена на обеспечение интересов бенефициара.

Заинтересованы в получении банковской гарантии? Поможем вам с обеспечением обязательств! Мы работаем в сфере финансовых услуг с 2012 года и помогаем нашим клиентам максимально быстро разобраться с оформлением банковских гарантий.

У нас налажены контакты более чем с тридцатью банками и МФО. Поэтому мы знаем как помочь вам оперативно. Обращайтесь! Мы быстро подберем вам наиболее заинтересованных кредиторов с наилучшими условиями.

Если вас заинтересовали наши услуги, мы приглашаем вас к сотрудничеству. Связаться с нами вы можете по номеру телефона 8 (800) 770-76-30, или оставьте заявку на почте zakaz@dboc.ru.

Советуем почитать

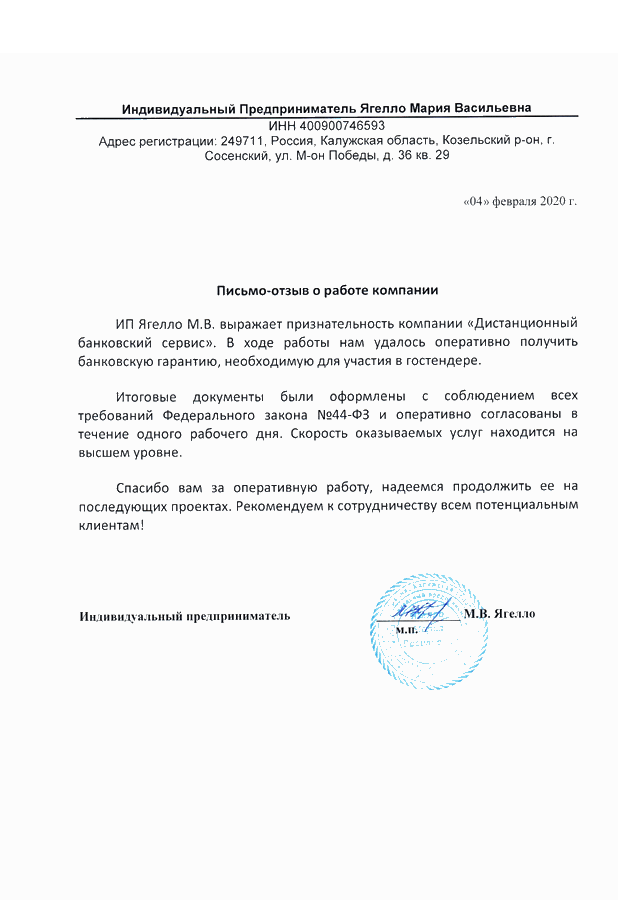

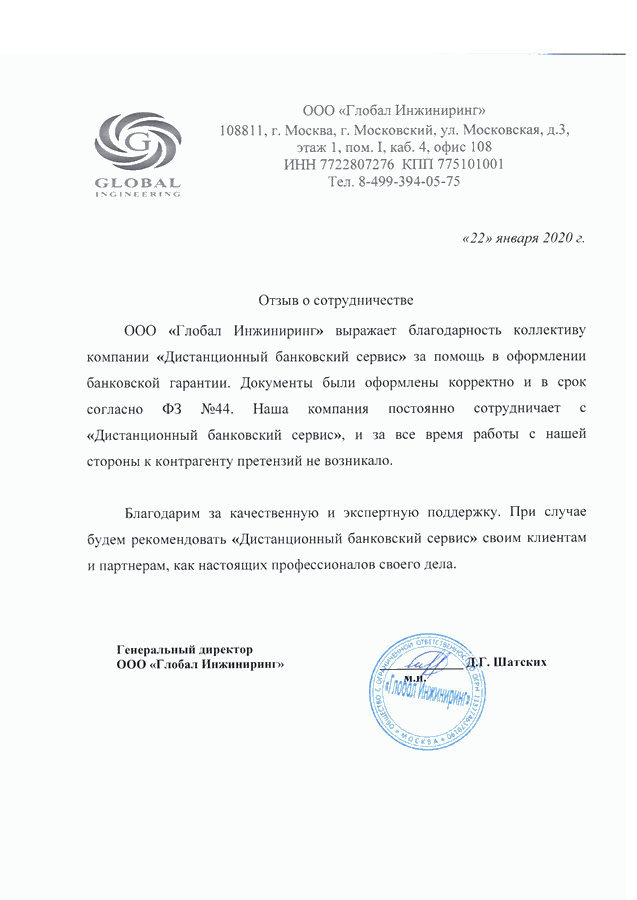

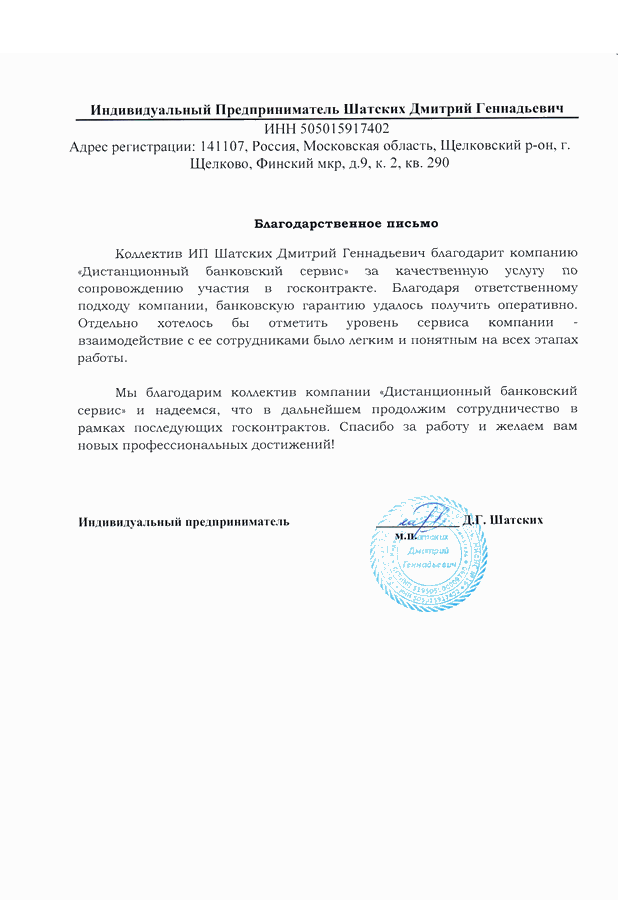

Отзывы клиентов