Страхование предпринимательских рисков

Непредсказуемое поведение контрагентов и непредвиденные ситуации могут стать существенными преградами для эффективного развития бизнеса. Помимо финансовых потерь, предприниматель может лишиться своих активов, необходимых для стабильной работы. На такие случаи предусмотрено страхование рисков предпринимательской деятельности, набирающее популярность в России.

Законодательная база и объект страхования

Финансовая защита от предпринимательских рисков предусмотрена ст. 933 ГК РФ. В соответствии с нормативно-правовым актом в качестве объекта страхования может выступать только личный риск страхователя, в противном случае договор признается ничтожным.

Договор страхования предпринимательского риска относится к категории страхования имущества. Выгодоприобретателем по полису является заказчик услуги.

Внутренние и внешние происшествия, относящиеся к страховым случаям, перечислены в ст. 929 ГК РФ. Так, внутренним страховым случаем может выступать:

- частичное или полное повреждение имущества;

- получение убытков из-за неисполнения контрагентами взятых на себя обязательств по зависящим и независящим от них причинам, в том числе риск недополучения доходов;

- изменение потребительского спроса на реализуемые товары, оказываемые услуги или выполняемые работы;

- признание финансово несостоятельным;

- получение отрицательных финансовых результатов по инвестиционным проектам;

- выход из строя основного оборудования, использующегося в бизнесе.

Внешние страховые происшествия подразумевают:

- ограбление, разбой, вандализм;

- бедствия природного и техногенного характера;

- экстремальные ситуации, аварии;

- политические забастовки.

В соответствии с правилами страхования предпринимательского риска нельзя получить финансовую защиту от увеличения расходов на:

- сырье и товары для основного или вспомогательного видов деятельности;

- платежи в бюджет и внебюджетные фонды;

- логистические услуги.

Классификация договоров

Виды страхования предпринимательских рисков различаются по предметам и последствиям страховых событий. На практике встречается типологизация по следующим критериям:

- в отношении потенциальных убытков по сделкам (из-за невыполненных обязательств контрагентов, упущенная прибыль);

- в отношении активов, участвующих в бизнесе (простой или выход из строя оборудования, техники);

- в отношении инвестиционных проектов (ухудшение рыночной конъюнктуры).

Страховые компании неохотно сотрудничают с незнакомыми клиентами по направлению страхования предпринимательских и финансовых рисков. При оформлении полиса без предоставления документов применяются повышающие коэффициенты.

Особенности страхования

По условиям страхования предпринимательских рисков страховая сумма определяется на основе анализа бухгалтерской отчетности и расчета потенциального объема убытков. По желанию заказчик может указать часть непокрытого ущерба. Франшиза фиксируется в договоре в абсолютном или относительном выражении.

Не допускается страхование собственных рисков организации. Для примера: предприятие не может застраховать риск неисполнения обязательств по контракту перед другой стороной сделки.

Порядок страхования предпринимательских рисков и уплаты страховой премии оговаривается сторонами сделки. Возможно применение повышающих и понижающих коэффициентов к базовым тарифам.

Наши эксперты накопили солидный опыт работы по данному направлению. Будьте уверены: вас приятно удивит и стоимость страхования предпринимательских рисков, и наполняемость по договору. Работаем ответственно, без запроса лишних документов, не отвлекаем ваших бухгалтеров и менеджеров.

Наши партнеры

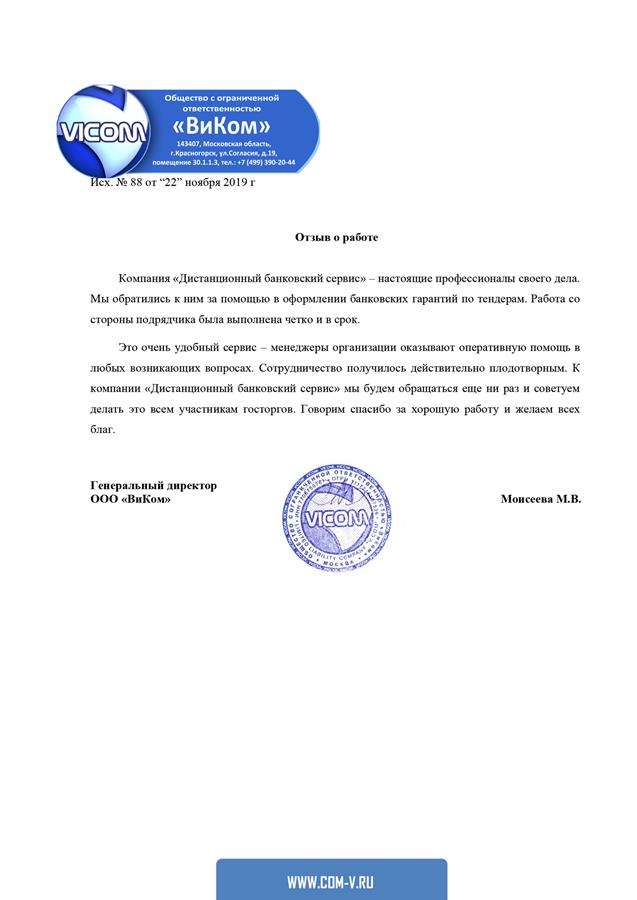

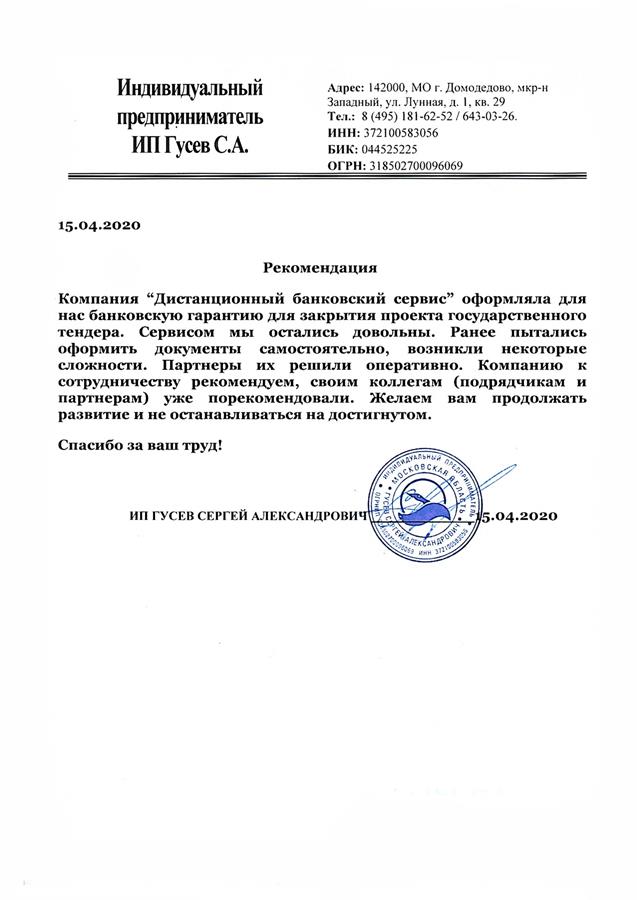

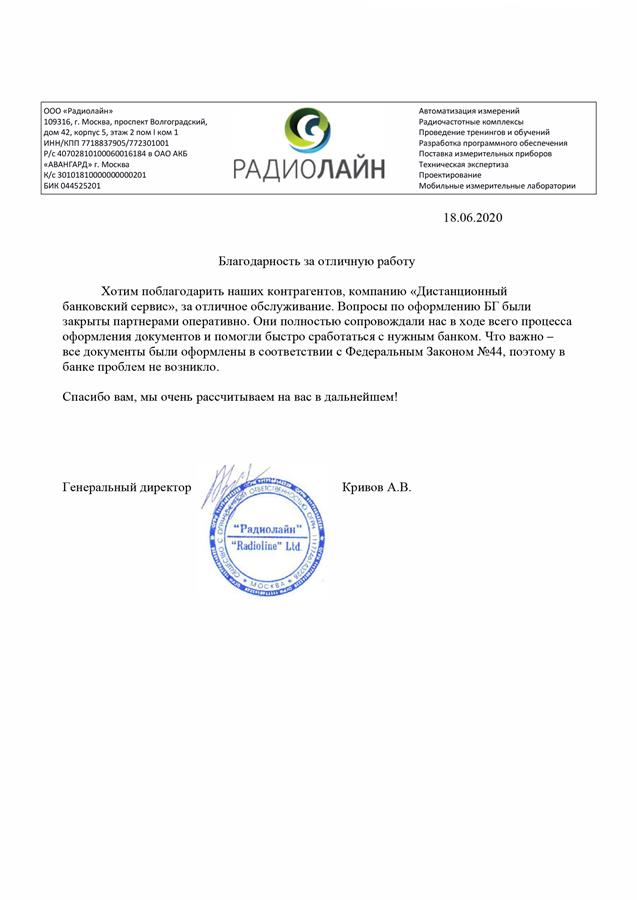

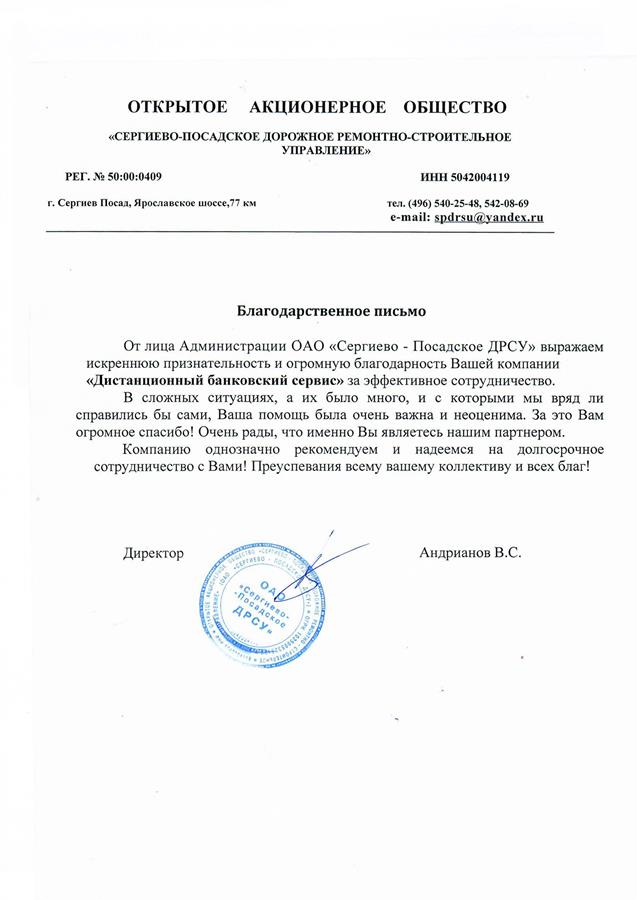

Отзывы клиентов